Jakarta – fiskusmagnews.com:

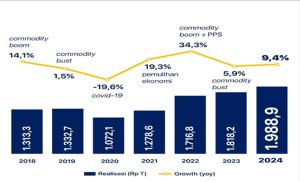

Pemerintah dan DPR RI telah sepakat menargetkan penerimaan pajak pada tahun 2024 sebesar Rp1.988,9 triliun atau mengalami pertumbuhan 9,4% dibandingkan target 2023 yang mencapai Rp1.818,2 triliun (berdasarkan Perpres 75 tahun 2023). Target tersebut telah diundangkan dengan Undang-undang (UU) Nomor 19 Tahun 2023 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2024.

Sumber: Kemenkeu RI, 2023

Sumber: Kemenkeu RI, 2023

Praktik Kerahasiaan Data dan Informasi Pajak di Berbagai Negara

Di beberapa negara, aturan kerahasiaan data dan informasi pajak diatur dengan tegas. Data dan informasi wajib pajak hanya bisa dibuka apabila untuk kepentingan perpajakan tertentu. Bagi petugas pajak/fiskus yang melanggar, maka sanksi tegas akan diberlakukan terhadap petugas/fiskus pajak tersebut dalam rangka menjaga kepentingan wajib pajak. Dalam bahasan Committee of Fiscal Affairs on Tax Administration, Organization for Economic Cooperation and Development (OECD), menyatakan bahwa:

“Another basic taxpayers’ right is that the information available to the tax authorities on the affairs of a taxpayer is confidential and will only be used for the purposes specified in tax legislation. Tax legislation usually imposes very heavy penalties on tax officials who misuse confidential information and the confidentiality rules that apply to tax authorities are far stricter than those applying to other government departments.” (OECD Committee of Fiscal Affairs on Tax Administration).

Yang berarti, hak dasar wajib pajak adalah bahwa informasi yang tersedia bagi fiskus mengenai data wajib pajak bersifat rahasia dan hanya akan digunakan untuk tujuan yang ditentukan dalam peraturan perundang-undangan perpajakan. Perundang-undangan perpajakan biasanya memberikan hukuman yang sangat berat kepada fiskus yang menyalahgunakan informasi rahasia dan aturan kerahasiaan yang diterapkan pada otoritas pajak jauh lebih ketat dibandingkan dengan peraturan yang diterapkan pada Kementerian/departemen pemerintah lainnya.

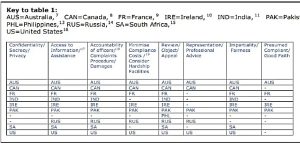

Dari hasil identifikasi dan inventarisasi yang telah dilakukan, diketahui bahwa beberapa negara menerapkan atau membuat Taxpayers Charter yang memuat tentang status hukum, beberapa hak-hak dasar, dan kewajiban antara otoritas pajak dan pembayar pajak. Negara yang telah menerapkannya di antaranya Australia, Kanada, Prancis, India, Irlandia, Selandia Baru, Afrika Selatan, Pakistan, Filipina, Rusia, dan Amerika Serikat. Dengan adanya charter ini dapat memiliki manfaat karena hubungan antara otoritas pajak, pembayar pajak, dan konsultan menjadi saling mengetahui hak, kewajiban, dan meningkatkan kepercayaan yang tinggi. Berikut beberapa hal yang ada pada charter yang dimiliki oleh beberapa negara:

Sumber: The Charter Institute of Taxation, United Kingdom

Sumber: The Charter Institute of Taxation, United Kingdom

Data informasi perpajakan adalah bersifat rahasia dan patut dijaga kerahasiaannya oleh setiap fiskus di lingkungan DJP secara khusus dan di lingkungan Kementerian Keuangan secara umum. Ini penting untuk dilakukan, sebab sesuai dengan guidance yang diberikan OECD, data dan informasi perpajakan bersifat sensitif dan dapat mempengaruhi kepercayaan wajib pajak kepada otoritas pajak. Oleh karena itu, sebelum mengharapkan wajib pajak mau melaksanakan kewajiban perpajakannya, adalah penting bagi DJP untuk menjamin kerahasiaan data wajib pajak aman. Hal tersebut akan membangun saling kepercayaan (mutual trust) di ekosistem perpajakan.

Herry Setyawan

Bekerja di Direktorat Jenderal Pajak RI

tulisan ini adalah pendapat pribadi, tidak mewakili institusi di mana penulis bekerja

Sumber: https://komwasjak.kemenkeu.go.id/in/post/jaminan-kerahasiaan-atas-data-dan-informasi-wajib-pajak-